Secondo una ricerca dell’Osservatorio Space Economy della School of Management del Politecnico di Milano, nel 2021 il settore della Space Economy a livello globale vale 371 miliardi di dollari, in aumento rispetto ai 366 stimati nel 2020. Queste cifre rappresentano una crescita che è appena iniziata e che nei prossimi anni prenderà velocità. Lo farà anche per i grandi investimenti e per le molte realtà industriali e nuove tecnologie che stanno nascendo proprio in questi ultimi anni. Nel settore spaziale infatti, le ricadute tecnologiche sono “lente” e si manifestano a distanza di anni, se non decine di anni, dagli investimenti fatti. Questo periodo si è notevolmente accorciato all’interno della New Space Economy, ma rimane comunque una caratteristica importante di tutto ciò che riguarda lo spazio.

In questo articolo abbiamo raccolto 10 realtà industriali spaziali, di piccola o media dimensione, che nel 2022 dimostreranno sul campo una prima applicazione del loro prodotto innovativo. I settori sono i più disparati, anche se si può già notare la presenza di tre i macrosettori di rilievo in cui queste industrie sono impegnate: In Orbit Servicing, osservazione e navigazione terrestre, sistemi di propulsione e di immissione in orbita. Questa selezione non è una classifica e non ritiene di essere esaustiva, proprio per la moltitudine di realtà impegnate nel settore spaziale. L’autore ha selezionato 10 aziende con criteri sogettivi, che comprendono la solidità dell’idea, il rapporto fra innovazione e dimensione dell’azienda, l’impegno a portare sul mercato un primo prodotto o attività nel 2022.

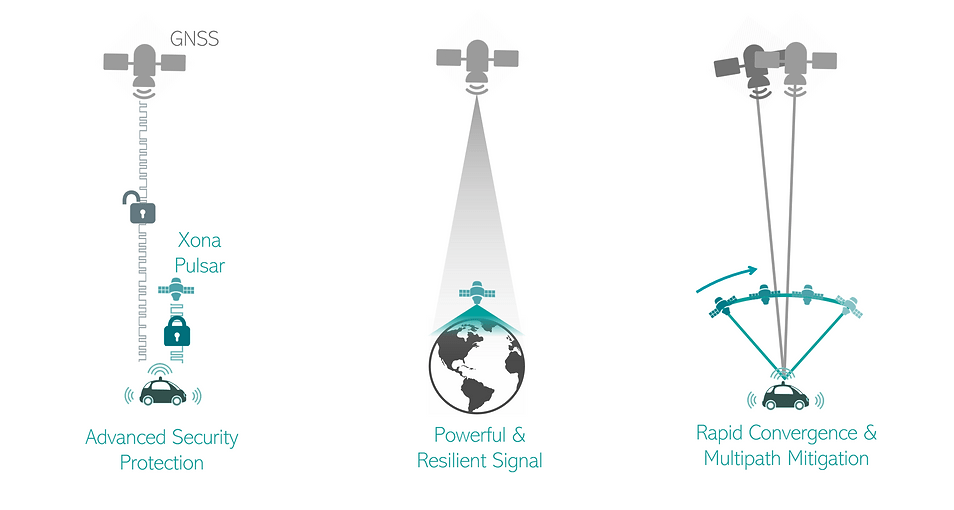

1. Xona Space

I sistemi di navigazione satellitare sono indispensabili per una quantità indefinibile di servizi; dalle semplici app sui nostri smartphone alle applicazioni militari, la società moderna non può fare a meno dei sistemi GNSS (global navigation satellite system). Oggi esistono solo sei costellazioni di questo genere, di cui la più nota è sicuramente l’americana Global Positioning System (GPS). L’accuratezza di questi sistemi varia dall’ordine di pochi metri per arrivare alle decine di centimetri. La migliore precisione è però solo per le applicazioni militari dei paesi che detengono tali costellazioni.

Se inizialmente questo divario fra usi civili e militari non costituiva un problema, con l’avvento della guida autonoma e le molteplici applicazioni dell’IoT una maggiore domanda di sistemi GNSS precisi diventa inevitabile. A questo scopo la startup di San Mateo Xona Space intede creare una nuova costellazione per i servizi di navigazione, con un approccio tutto nuovo.

Tutte le costellazioni di navigazione e posizionamento sfruttano infatti un’orbita relativamente distante dalla terra di circa 20000km. Al contrario Xona mira a immettere i propri satelliti Pulsar in orbita bassa terrestre (LEO), tra 800-1200km, e di realizzarli con un design estremante semplificato ed economico. Tra le principali innovazioni figura l’assenza dei classici orologi atomici, tipicamente lo scoglio tecnologico più grande che rende le costellazioni GNSS appannaggio degli enti nazionali. La sostituzione di questo elemento è possibile utilizzando i satelliti GNSS in orbite più alte come standard. Oppure grazie a tecnologie come la OCXO (Oven Control Crystal Oscillators) e CSAC (chip scale atomic clock).

Nei piani di Xona Space, a metà 2022 verrà lanciato il primo satellite di dimostrazione grazie ai fondi ricevuti a settembre 2021, che ammontano a 8 milioni di dollari. Seguirà una prima fase di 20 satelliti da completare nel 2023, per concludere nel 2026 in cui ci saranno 276 satelliti in orbita per avere una copertura globale.

2. Orbit Fab

Allungare la vita dei satelliti in orbita sta diventando un punto cardine per tutte le aziende che vogliono offrire servizi nello spazio e dallo spazio. Questo problema si pone già ora per i satelliti in orbita geostazionaria, che costano nell’ordine dei miliardi di dollari e richiedono anni per la loro costruzione. Una soluzione a questo problema è lo sviluppo dei veicoli appositi per l’estensione della vita operativa, come i MEV di Northtrop Grumman, LEXI di Astroscale o il programma Shijian in Cina. Questi sono satelliti che rimangono attracati al loro “cliente” e forniscono la propulsione necessaria con i propri motori. Infatti, il termine delle operazioni di un satellite è spesso determinato dall’esaurimento del propellente, mentre l’elettronica e le antenne rimangono utilizzabili per molto più tempo.

Esiste però un metodo alternativo, forse più intuitivo, ma allo stesso tempo complesso da attuare, che consiste nel rifornire direttamente i satelliti. Si tratta di creare delle vere e proprie cisterne di rifornimento orbitanti pronte per servire più clienti con diversi propellenti. Questa idea è ciò che OrbitFab, startup californiana, sta cercando di ottenere nel 2022 con la prima stazione di rifornimento in orbita geostazionaria.

La startup ha già sviluppato e testato con successo un proprio meccanismo proprietario per il trasferimento dei fluidi nello spazio chiamato RAFTI a giugno 2021. Con la missione Tanker-002 intende portare 90kg di idrazina in dei serbatoi che sono progettati per resistere oltre 15 anni nell’attesa di rifornire dei satelliti clienti. Orbitafab sta lavorando attivamente anche con diversi costruttori di sistemi propulsivi satelliti come PhaseFour e Dawn Aerospace. Inoltre, nel mese di Gennaio, la startup ha siglato un primo accordo con Astroscale per il rifornimento dei futuri satelliti LEXI.

3. Rocket Factory Augsburg

In un mercato di piccoli lanciatori in rapida ascesa, anche i più piccoli dettagli nel design diventano importanti e faranno la differenza tra successo o fallimento delle oltre 100 startup che si sono cimentate nello sviluppo nuovi vettori orbitali commerciali. Tra queste, la tedesca Rocket Factory Augsburg (RFA), fondata nel 2018, potrebbe fare la differenza con il proprio lanciatore RFA ONE. Questo razzo dovrebbe esordire a fine 2022 dallo spazioporto di Andoya, in Norvegia ed in futuro partirà anche da Kourou, in Guyana Francese.

Quello che caratterizza il vettore di RFA è sicuramente l’impiego dell’acciaio inossidabile, una soluzione che sta sviluppando anche SpaceX con Starship. Spesso ignorato in favore dei più leggeri materiali compositi o per l’alluminio, l’acciaio permette di ridurre sensibilmente i costi e velocizzare la produzione dei serbatoi del razzo. Questo materiale è ottimo anche nella resistenza ai propellenti a temperature criogeniche. Queste condizioni applicate al Kerosene e LOX dei motori di RFA, permettono di raggiungere maggiore spinta ed efficenza.

Oltre al materiale, RFA ONE sarà munito di motori a ciclo a combustione stadiata da 100 kN, i primi ad essere sviluppati in Europa occidentale. Tali motori, nove nel primo stadio e uno ottimizzato per il vuoto nel secondo, sono una “rottura” rispetto al tipico approccio delle startup nel settore, che si concentrano nei motori con ciclo “gas generator”. I secondi sono più semplici e rapidi da sviluppare, ma generalmente meno performanti di quelli a ciclo a combustione stadiata che tipicamente richiedono un design complesso ed una camera di combustione resistente a pressioni estreme. Il RFA ONE riuscirà a portare in orbita terrestre bassa fino a 1600 kg e fino a 450 kg in orbita geostazionaria.

Di interesse è anche il “kick stage” o terzo stadio della startup tedesca, elemento che permette di inserire con precisone il carico e supportarlo fino a 12 mesi dopo il lancio, diventano simile ad un space tug (un trasportatore di satelliti, anche chiamato “dispenser”). Questo è un servizio molto richiesto ed in rapida ascesa per i satelliti di piccole dimensioni.

4. Stellar Exploration

Parallelamente al fitto mercato di Cubesat esiste anche una schiera di startup che sviluppa sistemi propulsivi sempre più complessi e piccoli, con l’obbiettivo di rendere questa categoria di satelliti il più versatile possibile. Una di queste è Stellar Exploration che ha di recente dimostrato di avere un prodotto potenzialmente capace di cambiare il mercato di questo settore.

Nel dicembre 2021 il satellite Echostar EG-3 ha infatti compiuto con successo un rapido cambio di inclinazione di 1.5 gradi. In parole povere il satellite ha cambiato l’inclinazione di 1.5 gradi rispetto al piano equatoriale della terra, un risultato notevole per i piccoli cubesat. Tale categoria di satelliti presenta infatti degli apparati propulsivi piccoli e ottimizzati per manovre lente.

Il successo di Echostar EG-3 è stato molto impronte anche per la missione lunare CAPSTONE. Questa missione NASA, in attesa del lancio il 16 marzo 2022, utilizza un sistema molto simile a quello che Stellar Exploration ha già sviluppato. Nel caso della missione lunare, il sistema di propulsione e monopropellente a idrazina fornisce oltre 200 m/s di ΔV totale con otto propulsori da 0,25 Newton.

5. Ispace

La corsa alla Luna è diventato un tema di grande rilievo su tutti i tavoli delle agenzie spaziali più importanti. In questo nuovo slancio verso il nostro satellite c’è un pezzo della space economy che vede grandi opportunità. Succede anche in Giappone, un paese spesso dimenticato in questa corsa ma che può vantare un vivace settore commerciale aerospaziale. Ne sono esempio le startup impegnate nell’osservazione terrestre e nell’in-orbit servicing. Insieme a queste c’è Ispace, una startup con sede a Tokyo, nata inizialmente come team in competizione nel fallito Google X Lunar Prize.

Tramontato il progetto di un rover per la competizione di Google, Ispace ha raccolto nel 2018 i primi 90 milioni di dollari per finanziare un programma di lander noto come HAKUTO-R. La startup di Tokyo sta utilizzando le competenze acquisite per sviluppare una serie di lander da commercializzare a partire da quest’anno. Nella missione inaugurale trasporterà Rashid un rover di 10kg sviluppato dal Mohammed Bin Rashid Space Centre, la prima missione lunare degli Emirati Arabi Uniti.

Dopo questa prima missione, ne seguirà una con lo stesso modello di lander nel 2024, definito “Series 1” con una capacità massima di 30kg. Per questa seconda missione Ispace sta sviluppando anche un micro rover su cui non sono ancora noti molti dettagli. Recentemente la startup di Tokyo ha inoltre rivelato anche di essere al lavoro sulla “Series 2” di lander, che debutterà nel 2024 e con dimensioni nettamente più importanti della Series 1. Il nuovo modello presenta infatti una carico massimo di 2000kg per l’orbita lunare che scendono a 500kg nel caso di allunaggio. In futuro questo modello potrebbe anche entrare a far parte dei contractor per il programma CLPS della NASA, in quanto tutto il lander verrà costruito negli Stati Uniti.

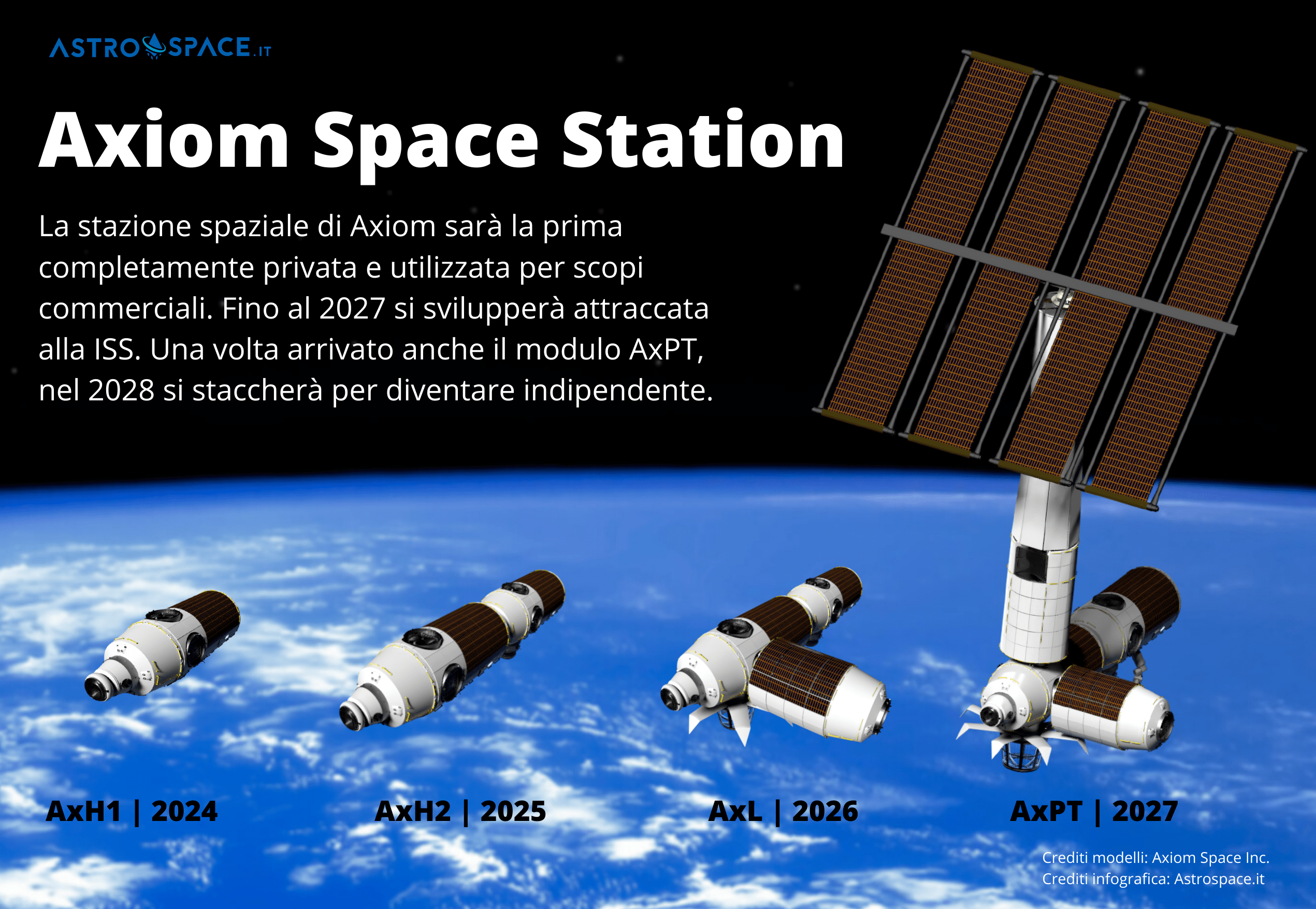

6. Axiom Space

Fondata nel 2016, la texana Axiom Space sarà probabilmente l’apripista nella commercializzazione delle stazioni spaziali private. L’obbiettivo di Axiom è quello di assemblare la propria stazione a partire dal 2024 con i primi moduli attraccati all’ISS. Una volta raggiunto il numero di moduli necessario all’indipendenza, si staccherà diventando la prima stazione spaziale privata commerciale.

Per finanziare questa impresa, Axiom ha ricevuto nel 2020 dalla NASA 140 milioni di dollari nell’ambito del programma NextSTEP. Oltre ai fondi NASA, Axiom intede commercializzare dei voli turistici per l’ISS acquistando il “passaggio” sulla Dragon di SpaceX, per un toltale di 16 posti. La prima di queste missioni nota com Ax-1 è prevista per il 31 marzo 2022 e porterà quattro cittadini privati sulla stazione per circa 10 giorni.

A inizio gennaio 2022 una nuova startup britannica nota come Space Entertainment Enterprise ha inoltre rivelato di progettare un modo gonfiabile di forma sferica e diametro sei metri. Questo modulo, o studio, servirà per la produzione di film e verrà unito al primo modulo hub di Axiom nel 2024. I moduli in programma per la stazione privata di Axiom, tra cui una cupola, sono in fase di realizzazione in Italia da parte di Thales Alenia Space. I vari elementi, saranno completati e integrati con i sottosistemi presso lo Huston Spaceport dove la startup texana ha siglato un accordo per un campus e centro di produzione della stazione.

L’assemblaggio della stazione proseguirà con cadenza annuale dal 2024 con l’arrivo di un secondo modulo hub nel 2025 e un laboratorio per ricerche di interesse industriale nel 2026. Il “completamento” avverà nel 2027 con la power tower che renderà il segmento di moduli Axiom completamente indipendente da un punto di vista energetico dall’ISS.

7. Tomorrow.io

I dati meteorologici sono di importantissimo valore per la supply chain globale, soprattutto per i trasporti. Tra queste informazioni, una delle più rilevanti è l’osservazione delle precipitazioni, spesso fornita tramite radar terrestri. Il fattore limitante di queste postazioni a terra è il costo e l’impossibilità di essere costruite sopra gli oceani, il che rende la raccolta di informazioni parziale. I dati satellitari sono invece limitati alle poche agenzie spaziali con le infrastrutture di raccolta adeguate.

Tomorrow.io è una startup con sede a Boston che sta sviluppando una costellazione di 30 microsatelliti per ottenere modelli 3D e dati aggiornati nell’arco di ore sulle precipitazioni. In base a quanto dichiarato dal vicepresidente di Tomorrow.io, John Sprigmann, la costellazione avrà una “sensibilità e risoluzione che soddisfa o supera” la rete GMP (Global Precipitation Measurement) attualmente operata da NASA e JAXA.

I primi due satelliti di questa costellazione sono stati ordinati al costruttore californiano di satelliti Astro digital che fornirà il bus satellitare Corvus-XL grande quanto un mino frigo. Dopo i primi due satelliti, tomorrow.io si preparerà a completare la costellazione tra la fine 2023 fino al 2024. La startup di Boston ha recentemente ricevuto un contratto di 19.3 milioni di dollari dall’Air Force per finanziare la costellazione dopo gli iniziali 77 milioni raccolti a marzo 2021. Il 7 dicembre 2021 ha annunciato di preparasi per raccogliere 420 milioni di dollari, quindi entrare nel Nasdaq tramite SPAC.

8. Relativity Space

Relativity Space è probabilmente una delle poche delle startup con un’idea veramente “disruptive” che potrebbe cambiare profondamente il mercato dei lanciatori come lo ha fatto e continua a fare SpaceX. La dimostrazione di questo fatto ne è la valutazione di Relativity, ad oggi di 4.2 miliardi di dollari, il doppio rispetto a fine 2020 e il valore più alto fra le startup di lanciatori a non aver ancora mai portato nulla in orbita.

L’idea di Relativity è creare un razzo, il Terran-1, tramite il massiccio impiego della stampa 3D e intelligenza artificiale per ridurre al minimo le singole componenti del razzo di un fattore 100. L’IA gioco un ruolo chiave nella precisione delle stampanti che migliorano a ogni pezzo prodotto tramite la comparazione di una simulazione della parte da produrre con i fotogrammi e suoni raccolti nel corso del processo stesso di stampa. Questa filosofia viene applicata anche ai motori Aeon, tra i primi al mondo costruiti da una startup ad utilizzare il metano.

In base a quanto dichiarato da Relativity, questo processo permetterà di costruire un Terran-1 in soli 60 giorni, un lasso di tempo nettamente inferiore ad ogni altro nel mercato. Il Terran-1 è un lanciatore di classe piccola con una capacità di oltre 1200kg in orbita bassa e debutterà nei prossimi mesi dall’LC-16 a Cape Canaveral. Tuttavia il Terran-1, come dice il numero, e solo il primo prodotto della startup di Long Beach ed in futuro i piani sono estremamente ambiziosi con il progetto Terran-R. Insieme alla Starship di SpaceX, Terran-R è il secondo sistema di lancio orbitale completamente riutilizzabile.

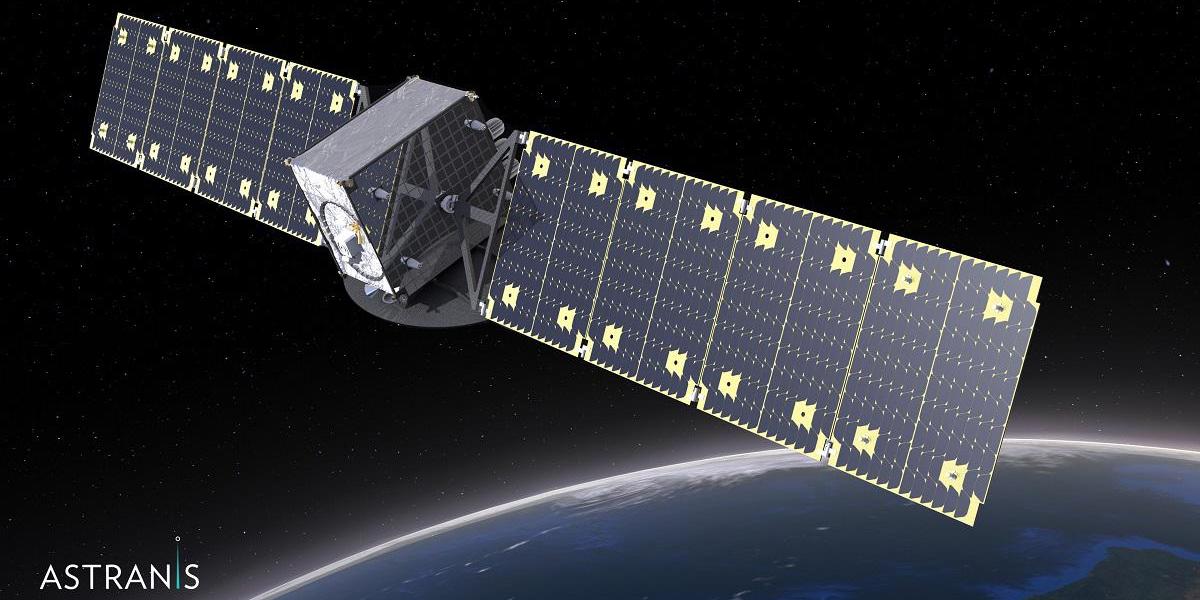

9. Astranis

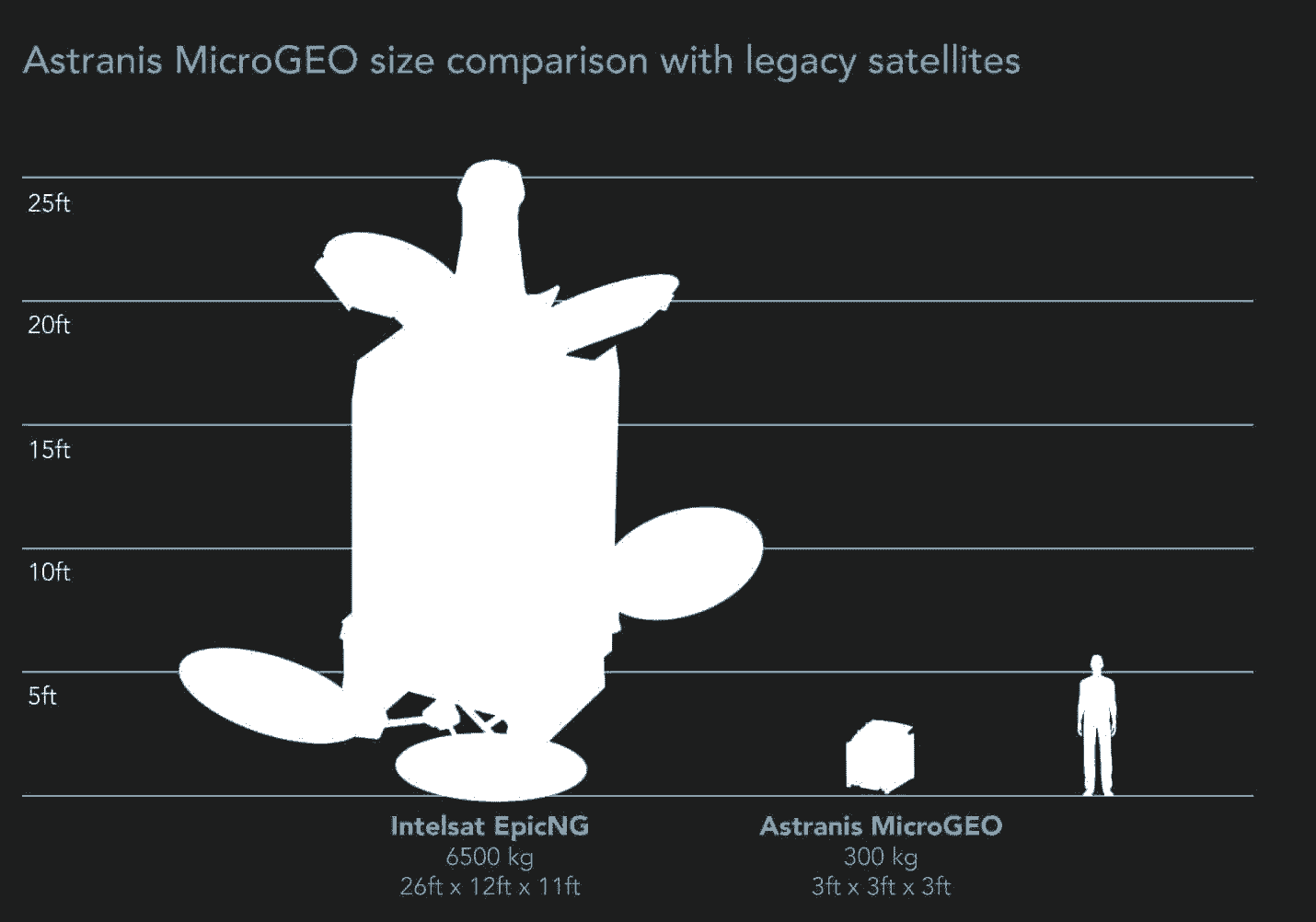

L’innovazione dei bus satellitari passa anche per l’orbita geostazionaria (GEO), la più importante per le telecomunicazioni che si trova ad oltre 36000km dalla terra. Un territorio costoso e più complicato per le nuove startup che tendono a innovare in orbita bassa e lasciare questo spazio ai grandi colossi della difesa. Tuttavia la startup californiana Astranis, fondata nel 2015 e valutata oltre 1.4 miliardi di dollari potrebbe essere l’apripista per nuovi modelli di business in GEO. L’idea di Astranis è ridurre le dimensioni e la massa dei satelliti di un ordine di grandezza, permettendo quindi ai provider satellitari costi molto più bassi e una velocità di produzione di 18-24 mesi. Un periodo nettamente inferiore ai 3-5 anni che un normale satellite geostazionario richiede dall’ordine.

Il bus satellitare di Astranis noto come MicroGEO presenta una massa intorno ai 300-400kg, una riduzione notevole rispetto all’intervallo di 3-7 tonnellate dei satelliti con simili funzioni oggi in orbita. La startup californiana ha ricevuto contratti per sei satelliti oltre al primo in fase finale di costruzione per Data Port Pacifc che verrà lanciato a bordo di un Falcon Heavy nel 2022. Lo sviluppo del bus satellitare non si ferma qui però. Gli ultimi satelliti venduti sono definiti dal CEO di Astranis, John Gedmark, una versione “Block 2” con un aumento del 15% nella vita operativa del satellite che passa da 7 a 8 anni. Oltre a questo anche un aumento del 20% nella ricezione in banda Ka che passa da 10 a 12 Gbps.

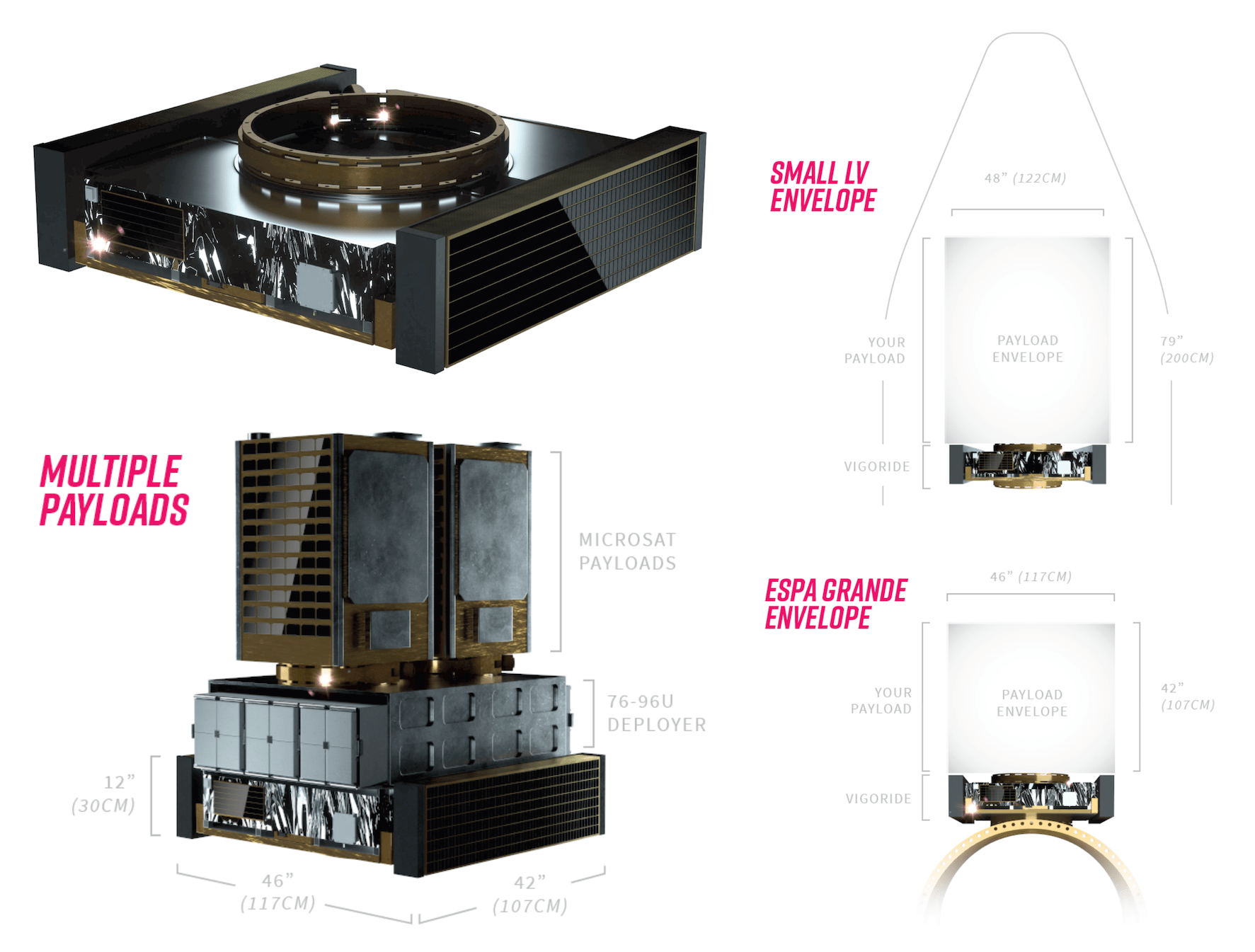

10. Momentus Space

Un trend emergente nel corso del 2021 è stato il sensibile aumento dei cosiddetti servizi “last mile”, un sottoinsieme dei sevizi in orbita che si focalizza sul trasporto di satelliti dal vettore di lancio all’orbita di destinazione. Tra queste non si può non citare l’italiana D-Orbit che ha completato con successo quattro missioni con il proprio ION-SCV e si accinge ad arrivare a Wall street verso fine 2022 tramite SPAC.

Oltre all’azienda italiana anche per l’americana Spaceflight il 2021 è stato un anno importante che ha visto l’esordio di due diversi modelli di space tug della gamma SHERPA e altri tre che vedranno la luce quest’anno. Tra questi anche SHERPA-ES con la missione di OrbitFab. Infine non sono mancati annunci per lo sviluppo di nuovi space tug come nel caso della startup tedesca Exolaunch oppure la californiana Launcher.

In questo mercato così dinamico sta per esordire anche la californiana Momentus Space che sta sviluppando una serie di space tug per l’orbita bassa ed in futuro anche per quella geostazionaria e lunare. Il primo di questi e Vigoride che sarà a bordo del Falcon 9 a giugno 2022. Vigoride si presenta come uno dei servizi last mile più grandi con una capacità di 200kg espandibile fino a 750kg in futuro.

Nei piani di questo space tug ci sono anche il riutilizzo dello stesso, tramite il rifornimento in orbita che permetterà al veicolo di ampliare la vita operativa e potenzialmente spostare satelliti clienti verso nuove orbite. Su quest’ultimo servizio, Momentus ha annunciato di collaborare con Made in Space per l’integrazione di un braccio robotico su Vigoride da lanciare sempre nel 2022 per una missione dimostrativa. Vigoride è anche dotato di un nuovo tipo di propulsione noto come MET (Microwave electrothermal thruster) di cui la startup ha completato una lunga serie di test dopo il fallimento della missione dimostrativa nel 2019.

Continua a seguire Astrospace.it sul canale Telegram, sulla pagina Facebook, sul nostro canale Youtube e ovviamente anche su Instagram. Non perderti nessuno dei nostri articoli e aggiornamenti sul settore aerospaziale e dell’esplorazione dello spazio.