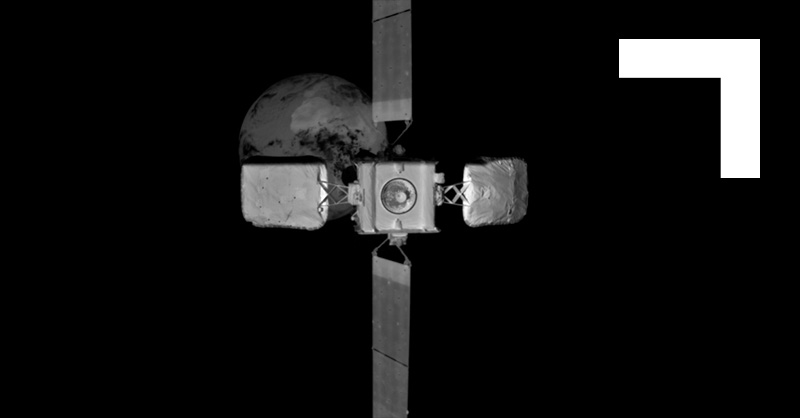

Il satellite di Intelsat visto dal MEV-2 di Northrop Grumman poco prima dell'attracco in orbita geostazionaria.

Con il successo del MEV-2 (Mission Extension Vehicle-2) di Northrop Grumman del 12 aprile scorso ed il lancio in orbita della missione ELSA-d (End-of-life-service-demonstration) della giapponese Astroscale avvenuto il 22 marzo, si ritorna a puntare gli occhi agli sviluppi dell’In-Orbit Servicing (IOS). L’IOS inquadra una vasta gamma di attività orbitali in rapida crescita, molto attese nel settore spaziale per una lunghissima gestazione delle tecnologie ad esse connesse. Queste sono molto innovative e potenzialmente disruptive per la catena industriale spaziale, ma allo stesso tempo viste con molta cautela per via delle possibili applicazioni militari; in particolare per le tecnologie di rendez-vous e proximity operations (RPOs), l’elemento comune alla base delle operazioni di IOS.

Seppur con un minimo comune denominatore identificato nelle RPOs, l’IOS è un grosso calderone che include:

Tuttavia, per sua natura, la categoria può anche essere associata ad aspetti di difesa e sicurezza, spionaggio e azioni offensive verso altri satelliti. Un’ampia gamma di servizi, dunque, che è seguita da un’ancora più ampia schiera di sfide ( tecnologiche, politiche e di regolamentazione, e ovviamente economiche). Queste ultime in particolare separano le attività di IOS da un fiorente successo e dall’essere considerate operazioni di routine (come fa l’Agenda 2025 del nel DG ESA Aschbacher, immaginando lo spazio nel 2035).

A prescindere dai successi degli ultimi mesi, già il 2020 era stato un anno favorevole per tutto il settore, grazie al successo del MEV-1, la prima missione commerciale destinata ad estendere la vita di un satellite privato, un Intelsat presente in orbita geostazionaria dal lontano 2001. MEV-1 fu lanciato ad ottobre 2019 e completò le operazioni di rendezvous e proximity nel febbraio 2020, inviando foto spettacolari del satellite a qui attraccò, e della Terra a più di 36.000 kilometri di distanza. Un successo che ha rilanciato un intero settore, risvegliandolo da un certo torpore, con nuovi investimenti istituzionali da parte della NASA ma anche privati e con la crescita di start-up incentrate su business cases relativi all’IOS.

Tra le società meglio posizionate per essere protagoniste del successo del settore c’è Astroscale, fondata nel 2013 in Giappone, che finora ha raccolto più di 200 milioni di dollari in poco più di 5 round di investimento, la cifra più elevata per un privato con questo particolare core business: ripulire l’orbita bassa terrestre e vendere servizi di estensione della vita operativa di un satellite.

Solo ad ottobre 2020, la società giapponese ha raccolto 51 milioni di dollari in una Series E di investimenti. Astroscale, infatti, nasce essenzialmente per fare da “space sweeper”, quindi nell’ambito dell’Active Debris Removal, ma nel corso dell’ultimo anno ha anche rilevato la società anglo-israeliana Effective Space, acquisendo allo stesso tempo la proprietà intellettuale e le capacità connesse ai servizi di life-extension, preparando un’entrata anche in quel mercato. Astroscale ha ottenuto l’appoggio pubblico delle istituzioni giapponesi, tra governo e JAXA; peraltro, nel corso del G20 dell’anno scorso, tenutosi proprio in Giappone ad Osaka, il tema dell’In-Orbit Servicing e della rimozione dei debris spaziali aveva attirato l’attenzione politica dei paesi presenti, meritandosi un riferimento specifico da parte della presidenza giapponese, che ne ha voluto fare un esempio di innovazione e responsabilità.

Le attenzioni incentrate sul settore non sono immeritate, per la natura disruptive delle attività sopra citate, le quali potrebbero influenzare sia gli ordini annuali di nuovi satelliti geostazionari, che la creazione di nuovi standard industriali (basti pensare ai sistemi di docking per il de-orbiting o il removal, ai magneti come i “dogtags” immaginati da OneWeb ed Altius Space Machines).

Queste attività potrebbero interessare un’intera parte del segmento spaziale manifatturiero, ma anche influire sull’ambiente assicurativo legato allo spazio ed offrire agli attori spaziali pubblici e privati dei periodi di pausa su nuovi “capital expenditures” (CAPEX), che potrebbero essere investiti potenzialmente su nuova innovazione. Per questo motivo, nonostante il TRL non sia ancora perfettamente maturo, l’IOS offre notevoli opportunità agli attori spaziali e ha meritato valutazioni economiche di mercato molto ottimistiche, quasi da nuovo motore della space economy.

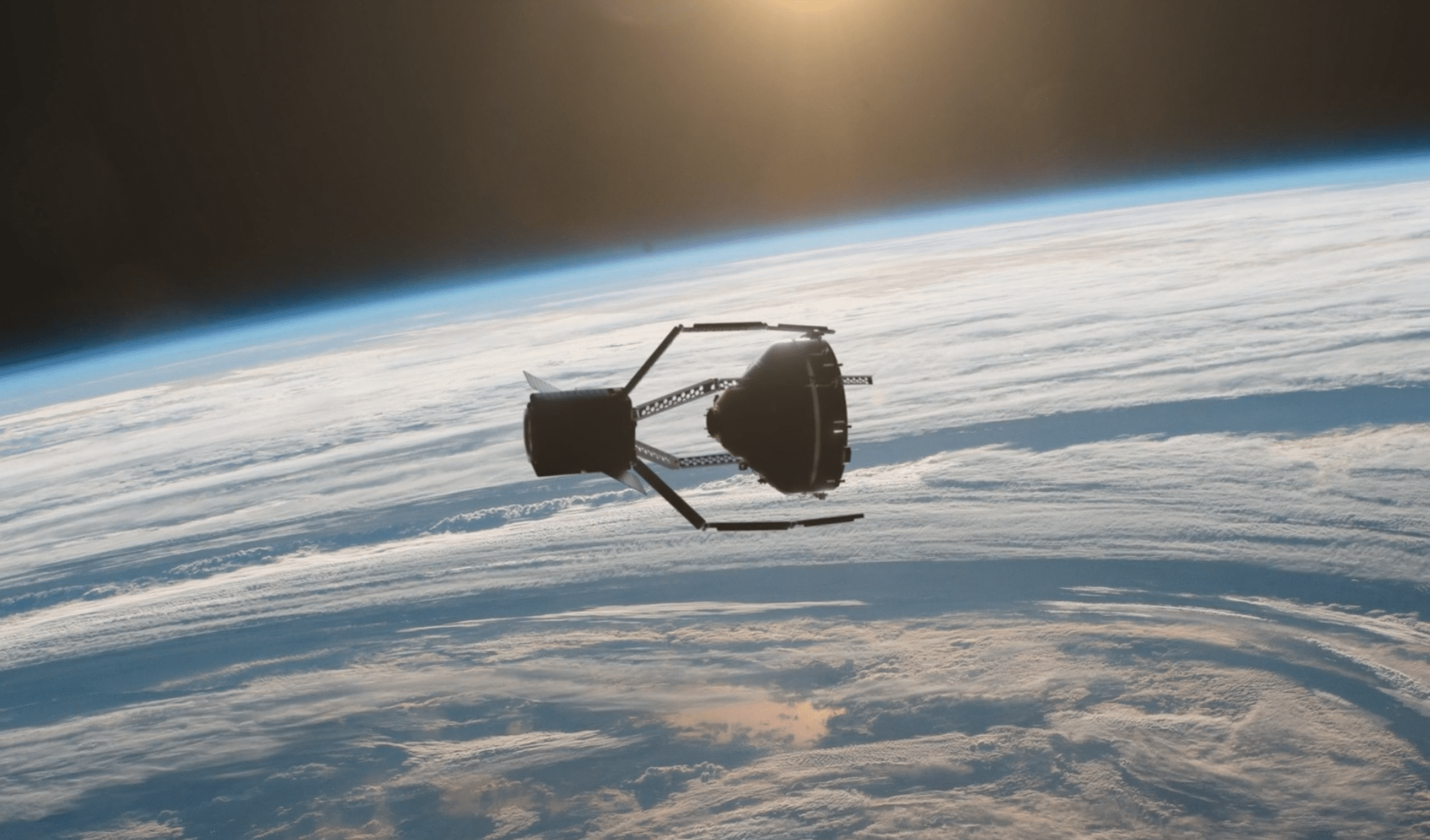

Tuttavia, essendo l’IOS una categoria che include attività molto diverse tra loro, è necessario differenziare i business cases e separare le valutazioni legate prettamente al settore dell’orbita geostazionaria da quelle dell’orbita bassa. Se nel caso della GEO, un servizio di IOS può trovare un terreno commerciale molto fertile, le attività nella LEO – quindi sostanzialmente la rimozione di debris e oggetti passivi – non trovano un corrispettivo commerciale così facilmente; ne consegue che le attività di ADR avrebbero più difficoltà nell’avere un ritorno economico e dipendono maggiormente da investimenti pubblici, come nel caso di Astroscale che infatti è stata selezionata da JAXA per una missione dimostrativa di space sweeper, ma anche di ClearSpace-1, la missione ESA finanziata dall’ultimo Consiglio Ministeriale del 2019 ed appaltata direttamente come intero servizio alla startup svizzera ClearSpace. In prospettiva, si può perfino dire che il successo delle operazioni di ADR dipenderà dal riconoscimento di un valore economico intrinseco dell’orbita bassa terrestre, di cui va assicurata la sostenibilità intergenerazionale, e dell’ambiente spaziale di per sé.

[wptb id=9953]

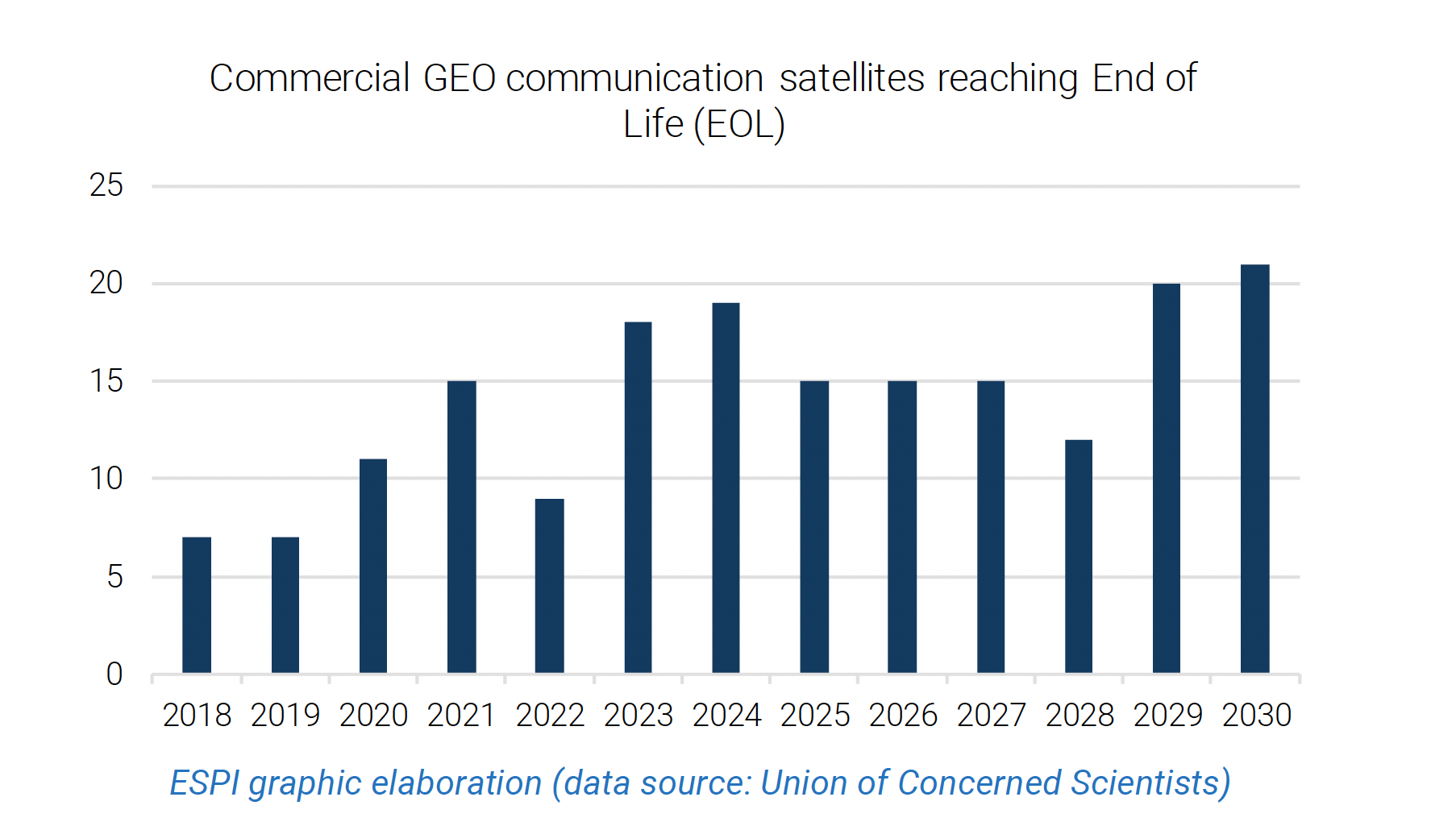

Ciò detto, le valutazioni economiche delle attività sia in GEO che in LEO sono più che rosee. La Northern Sky Research (NSR), che si occupa di consulenze e valutazioni in ambito spaziale, è giunta alla quarta edizione di uno studio che analizza le prospettive economiche delle maggiori attività di In-Orbit Servicing. Secondo le ultime analisi della NSR, l’IOS potrebbe generare ricavi cumulativi da qui al 2030 per 6.2 miliardi di dollari, aggiornando al rialzo le previsioni dell’edizione degli anni passati ma riconfermando che a dominare il settore è l’orbita geostazionaria, trainata dai servizi di life-extension. In uno studio per l’ESA, anche la società di consulenza SpaceTec Partners ha offerto una propria valutazione delle opportunità di mercato per i servizi di IOS in GEO ed in LEO. Secondo SpaceTec, entro il 2029 l’IOS geostazionario potrebbe generare ricavi nell’ordine dei 3 miliardi di dollari, mentre l’IOS in LEO avrebbe bisogno di più tempo e più sostegno istituzionale per creare un mercato da più di 2,5 miliardi di dollari.

Traducendo il tutto a parole, il business esiste e può crescere molto in dieci anni; le opportunità per chi acquista un servizio di IOS sono molto attraenti per svariati motivi. Fra questi ci sono:

Un life-extension service di un satellite che ha subito un malfunzionamento in Beginning of Life (BOL) vuol dire salvare investimenti nell’ordine del miliardo, senza tralasciare gli aspetti assicurativi, soprattutto pensando che ad esempio il MEV-1 costa ad Intelsat 15 milioni di dollari all’anno, un’inezia di fronte a CAPEX di 400 milioni di dollari in caso di eventuale sostituzione del satellite o di più di 500 milioni di dollari di mancato ROI come avvenuto per il fallimento che ha interessato il satellite 29e nel 2019, a soli tre anni dal lancio.

Le prospettive sono esaltanti ed il mercato sembra essere molto interessato al successo delle attività di In-Orbit Servicing. L’ESA sta assumendo una posizione quasi pionieristica, grazie alla missione ClearSpace, ma la NASA è ugualmente lanciata al sostegno del settore, attraverso la missione OSAM. Negli Stati Uniti, grazie anche alla prospettiva di utilizzo delle tecnologie IOS in ottica di esplorazione spaziale, il settore sta crescendo e si registrano iniziative che puntano a mettere insieme gli sforzi pubblici e privati, grazie al ruolo di pesi massimi come Northrop Grumman e Maxar ed anche un certo interesse dimostrato dalla U.S. Space Force.

In Europa, oltre ClearSpace, a far parte dei giochi c’è anche l’Unione Europea, attraverso Horizon2020 e alcuni progetti che portano al centro dello sviluppo della tecnologia altri pesi massimi, come Thales Alenia Space, impegnata nel progetto EROSS. Da parte sua, inoltre, l’Italia non fa mistero di considerare il settore dell’In-Orbit Servicing come una priorità, sia dal punto di vista delle linee strategiche governative sia dal punto di vista della programmazione tecnologica dell’Agenzia Spaziale Italiana.

L’interesse intorno al tema è fortissimo e non mancano nuove start-up che vanno ad aggiungersi alla lista di advocates dell’IOS assieme a realtà già consolidate e interessate al settore, come D-Orbit. Nonostante tutto, il successo del settore rimarrà legato sia allo sviluppo di tecnologie sostenibili e applicabili per facilitare le RPOs, sia a monte all’approvazione ed adozione di standard e regolamentazioni che facilitino il business, sia infine al sostegno degli attori pubblici che da anchor customer potrebbero innescare la scintilla del successo e rendere sostenibile il business legato all’IOS.

Parti dell’articolo sono tratte da analisi effettuate dall’autore all’interno del report dell’European Space Policy Insitute (ESPI) “In-Orbit Services. Policy and Business Perspectives”, pubblicato a dicembre 2020.

Continua a seguire Astrospace.it sul canale Telegram, sulla pagina Facebook e sul nostro canale Youtube. Non perderti nessuno dei nostri articoli e aggiornamenti sul settore aerospaziale e dell’esplorazione dello spazio.

{kind=link}

{kind=link}

{kind=link}

{kind=link}