L’orbita terrestre, come sappiamo, è uno degli scenari chiave nello sviluppo della New Space Economy. Le politiche di diverse agenzie spaziali puntano decise sulla commercializzazione dell’orbita bassa terrestre, ma lo fa anche il settore privato in modo sempre più autonomo, tanto che viene ritenuto fondamentale incentivare il ricorso a capitali privati. Gli investitori privati – siano essi istituti bancari, altre imprese o fondi Venture Capital – valutano attentamente il concetto di rischio e lo strumento principale nel trasferimento di rischio è l’assicurazione.

Il panorama delle polizze assicurative spaziali si sta espandendo molto rispetto al passato ed esse si configurano sempre più come fattori abilitanti per l’accesso ai capitali necessari. Recentemente è stata firmata la prima polizza assicurativa per una missione lunare, una novità per un lancio inaugurale. In questo articolo vedremo il ruolo giocato dalle polizze assicurative nel settore spaziale e i loro sviluppi.

Un po’ di storia

La prima copertura assicurativa spaziale risale al 1965: si trattava dell’assicurazione del satellite INTELSAT 1, chiamato “Early Bird”, costruito dalla Hughes Aircraft Company e operato dalla statunitense COMSAT. INTELSAT 1 era il primo satellite commerciale per telecomunicazioni in orbita geosincrona ed era assicurato dallo storico mercato assicurativo inglese Lloyd’s. Questa polizza copriva eventuali danni fisici a INTELSAT 1 durante le fasi di pre-lancio.

(Foto: NASA)

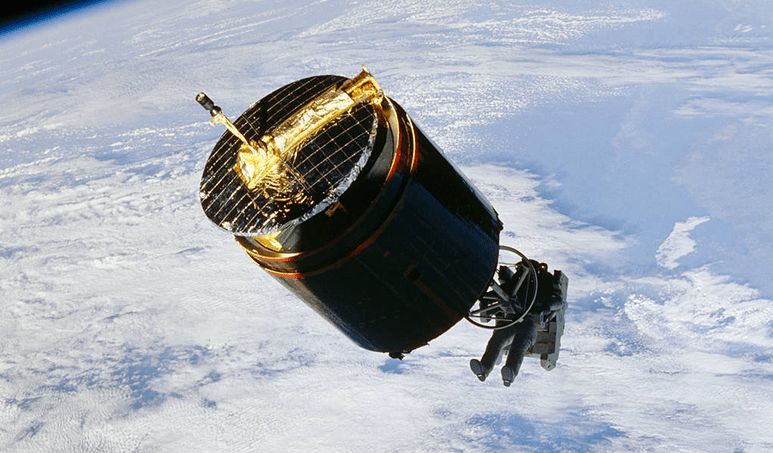

Il pionierismo dei Lloyd’s tuttavia, non si ferma qui: nel novembre 1984 organizzarono la prima missione di recupero di satelliti in orbita terrestre bassa. I satelliti in questione erano lo statunitense Westar 6 e l’indonesiano Palapa B2, entrambi satelliti commerciali per le telecomunicazioni. Essi dovevano essere operativi in un’orbita geosincrona ma a causa di malfunzionamenti ai rispettivi motori di apogeo, seguivano un’orbita più bassa. Il posizionamento su quest’orbita li rendeva inutilizzabili e, dato che erano coperti da assicurazione Lloyd’s per questa tipologia di evento, sono stati pagati gli indennizzi alle rispettive società proprietarie dei satelliti.

Dal momento in cui i sottoscrittori Lloyd’s hanno corrisposto questi indennizzi alle assicurate, sono diventati di fatto proprietari di quei manufatti in orbita e hanno proposto di finanziare un’ambiziosa – e rischiosa – impresa: il recupero dei due satelliti. Durante la missione dello Space Shuttle Discovery STS-51-A, l’astronauta Dale A. Gardner, dotato di jetpack, agganciò i satelliti con un dispositivo per controllarli e riuscì, con l’ausilio del braccio meccanico Canadarm, a portarli nel vano di carico dello Space Shuttle.

Una volta rientrati a Terra i satelliti furono riparati, rivenduti e lanciati nuovamente nella loro orbita, questa volta senza malfunzionamenti. Il successo di questo salvataggio portò l’allora presidente Reagan a parlare di “spazio come luogo di lavoro e luogo dove esistono possibilità commerciali”.

In Italia

In Italia dovremo attendere il 1977, con il lancio del satellite Sirio, per vedere la stipula della prima vera e propria assicurazione spaziale fornita da Generali. In una relazione scritta nel 1995, Benito Pagnanelli, ex vice direttore generale delle Assicurazioni Generali di Trieste, parla proprio di questo caso. La difficoltà, si legge, risiedeva nella stesura del testo di polizza ovvero quel documento nel quale si deve definire con la massima accuratezza possibile il rischio di un satellite e di un lanciatore.

In quell’occasione furono applicate norme sull’assicurazione di cui al Codice Civile, definendo quindi un contratto basato esclusivamente su concetti giuridici con poco contenuto tecnico. Ciò determinò la necessità di avvalersi di personale tecnico altamente specializzato nel settore spaziale.

Questa relazione distingue quattro fasi principali di rischio:

Fase della costruzione: dal punto di vista dell’assicuratore, coprire i rischi in questa fase richiede una conoscenza approfondita dei diversi aspetti del progetto e una certa possibilità di controllo grazie a una stretta collaborazione con l’assicurato;

Campagna di lancio: la copertura assicurativa considera le operazioni di trasporto e movimentazione delle unità, i test di materiali, procedure e tecnologie. Questa fase termina con l’accensione dei motori sulla rampa di lancio;

Lancio: come intuibile, qui si manifestano i rischi maggiori di tutto il programma. Comprendono sia le operazioni di lancio, sia quelle di posizionamento del satellite nella sua orbita operativa;

Fase orbitale: in questa fase, invece, rientrano quei rischi che sono più complessi da valutare. La vita orbitale di un satellite, per esempio, può essere assicurata per il danno economico derivante da inefficienze del satellite stesso che ne accorciano la vita operativa.

Assicurazioni spaziali al giorno d’oggi

Ciò che viene considerata “space insurance” in senso stretto, almeno nel contesto europeo, è la copertura di rischi e riconoscimento delle responsabilità che nascono dal momento in cui si accendono volontariamente i motori del vettore di lancio fino al termine della vita operativa del satellite in orbita. Come vedremo però, le assicurazioni spesso coprono diverse fasi.

Convenzionalmente si parla del “punto di non ritorno” come momento di inizio della copertura di polizza. Questo punto di non ritorno, come intuibile, fa riferimento al momento in cui il processo di lancio è irreversibile e varia pertanto, a seconda del vettore utilizzato. Per citare un esempio, nel caso di Ariane 5, coincide con il momento dell’accensione dei solid boosters. Dalla fase di lancio in poi, le assicurazioni distinguono in genere altre due fasi a cui corrispondono tassi di premio differenti:

- Fase di raggiungimento dell’orbita e test del satellite;

- Vita operativa.

I tassi non seguono tanto la durata temporale di queste fasi quanto piuttosto la probabilità di fallimento (il rischio), collegato a questi momenti della vita di un satellite. La maggioranza delle assicurazioni spaziali, attualmente, riguarda satelliti commerciali per le telecomunicazioni e quelli per l’osservazione terrestre. Ciò è dovuto al forte impulso commerciale dietro al loro sviluppo e, quindi, alla presenza di contratti che regolano gli interessi economici tra le parti.

Queste assicurazioni sono pensate per proteggere i clienti dai danni derivanti non solo dalla mancata “performance” – e quindi dall’impossibilità di adempiere in tutto o in parte alla prestazione oggetto dell’obbligazione – ma proteggono anche per danni o pregiudizio verso terze parti. La distinzione di base è quindi tra “assicurazione per responsabilità civile” e “assicurazione danni”.

L’assicurazione per responsabilità civile trova i suoi fondamenti nell’articolo VII dello United Nations Outer Space Treaty del 1967 e la Liability Convention del 1972 i quali sanciscono la responsabilità diretta degli “Stati lanciatori” per i danni causati a terze parti dai propri veicoli. Indicazioni piuttosto generiche che hanno reso necessaria l’introduzione di specifiche leggi nei singoli Stati. Queste norme hanno lo scopo di obbligare le diverse imprese spaziali a procurare coperture fornite dal settore assicurativo commerciale per un livello minimo prestabilito.

Per citare un esempio, in un documento del 2007, trovato negli archivi della SEC (Security and Exchange Commission), ci sono le clausole del Launch Service Agreement (contratto di lancio), tra Arianespace e Hughes Networks Systems per il lancio del satellite SPACEWAY-3. In esso si dichiara che la polizza assicurativa fornita da Arianespace copre l’ammontare di 60,980 milioni di euro. Questa è la cifra massima che sarebbe stata corrisposta a titolo di indennizzo dalla stessa Arianespace qualora si fossero verificati danni a terzi. Il periodo di copertura partiva dal momento dell’accensione dei booster a propellente solido fino a 12 mesi di operatività in orbita.

Quello appena menzionato è, infatti, il livello minimo di copertura richiesta dallo Stato francese all’industria spaziale nazionale. Al di sopra di quell’ammontare, in caso di danni a terzi procurati dal lanciatore o dal satellite, risponde in solido lo Stato. Oltre questa prima polizza che può essere fornita dai contratti di lancio, di solito, sono gli operatori satellitari – o chi li ha costruiti – a sottoscrivere ulteriori polizze commerciali per la vita operativa in orbita.

Doveroso precisare che il termine “assicurazione danni” in ambito spaziale riguarda una protezione molto più ampia rispetto al semplice danno fisico al satellite. La polizza danni, generalmente copre le conseguenze di:

- Difetti di progettazione. Ad esempio, un errore di progettazione del sistema di propulsione del satellite che comporta l’inutilizzabilità o la riduzione della sua vita operativa;

- Errori dell’operatore a terra. Il comando errato dalla control room ma anche l’inazione degli operatori e tutti gli effetti sul satellite derivanti da errori o impossibilità di comunicazione dalle stazioni di terra;

- Test inadeguati. In maniera del tutto analoga ai difetti di progettazione, bisogna dimostrare che con le tecnologie a disposizione, utilizzando i migliori standard dell’industria, non era possibile scovare a priori quel difetto o sottoporre il veicolo a determinati test (ad esempio: le prove di vibrazione);

- Riduzione della performance. Questa casistica comprende l’impossibilità di corrispondere pienamente il livello di servizio per il quale il satellite è stato progettato. La riduzione della performance non è necessariamente collegata a difetti di progettazione.

Il settore secondo i Lloyd’s of London

In un’intervista apparsa di recente sul sito di Lloyd’s, si parla dell’evoluzione del settore assicurativo e del ruolo chiave che esso riveste anche nella New Space Economy. Di ciò ne parla Pascal Lecointe, sottoscrittore Space Line presso Hiscox London Market, uno dei sindacati più influenti di Lloyd’s. Secondo loro stime i premi assicurativi del prossimo anno, a livello globale, dovrebbero valere più di 700/750 milioni di dollari.

“Al giorno d’oggi, assieme alla crescita esponenziale dell’industria spaziale, vediamo una varietà di missioni molto più ampia: dall’invio di cargo commerciali alla Stazione Spaziale Internazionale, alle missioni umane, alle numerose missioni realizzate utilizzando i cubesats che trovano diverse applicazioni. L’assicurazione spaziale si è evoluta seguendo questa strada”.

Spesso sono i Governi, attraverso le agenzie spaziali, a gestire i rischi tecnici più grandi e imprevedibili determinati da tecnologie di nuova concezione. Una volta collaudata la tecnologia, però, si possono assicurare i rischi e proprio questo permette gli sviluppi commerciali. Ovviamente rientrano nella categoria “grandi rischi” ma è curioso sottolineare come, proprio lo sviluppo commerciale di queste tecnologie, consenta un risparmio in termini di premi per altre categorie di assicurazioni. Ne è un esempio il risparmio sulla polizza furto per gli autoveicoli che installano un dispositivo di localizzazione satellitare.

Pascal Lecointe sottolinea come questa nicchia presenti numerose particolarità rispetto alle altre assicurazioni.

Le tempistiche di sottoscrizione. L’assicurazione può essere sottoscritta anche anni prima che avvenga il lancio. Le aziende che hanno un progetto alla fase di studio e di sviluppo iniziale, hanno necessità di accedere al mercato del credito e desiderano trasferire il rischio, quindi, sugli assicuratori.

Il processo è molto lungo e inizia nelle fasi iniziali del progetto. Questo, come evidenziato in precedenza, richiede una comprensione tecnica molto approfondita che può essere garantita facendo affidamento su esperti, ingegneri e scienziati.

Caratteristiche dell’ambiente e della collocazione. Questi satelliti presentano difficoltà di accesso in caso di problemi mentre si trovano nella loro orbita operativa. In questi casi si fa affidamento agli eventuali flussi di dati disponibili per verificare cosa è andato storto e misurare l’entità del danno. Lo sviluppo degli in-orbit servicing potrebbe aiutare nella valutazione e riduzione di questi premi di rischio. Analogamente al settore delle assicurazioni marittime – che considera le rotte -, quello spaziale prende in esame le orbite nelle quali sono posizionati i veicoli. Diverse orbite, infatti, possiedono caratteristiche differenti in termini di livelli di radiazione e di flussi di particelle cariche emesse dall’atmosfera solare, con conseguenti gradi di rischio differenti.

I detriti spaziali rappresentano un altro importante elemento da considerare: un satellite di un metro cubo posizionato in orbita terrestre bassa (LEO), vent’anni fa aveva una possibilità su un milione di essere danneggiato significativamente da un detrito spaziale. Al giorno d’oggi questo numero è aumentato a uno su diecimila. Non una grande probabilità in termini assoluti ma è comunque un fattore in crescita da considerare attentamente. Attualmente anche gli enti regolatori statunitensi stanno agendo nel mitigare i rischi collegati a ciò; ne è un esempio la proposta della FCC dello scorso settembre per la riduzione delle tempistiche di rientro per i satelliti a fine vita in orbita bassa (da 25 anni a un massimo di 5 anni).

Fattore chiave della New Space Economy

La capacità di assicurare i rischi e le responsabilità di una missione spaziale permette un più semplice accesso ai fondi finanziari. A volte la presenza di coperture è condizione necessaria posta in essere dai finanziatori stessi senza che vi sia un gran margine di contrattazione. Ne è un esempio, la vicenda della costellazione di satelliti Iridium nel 2015.

A quell’epoca i lanci falliti del razzo russo Proton dal Cosmodromo di Baikonur e quello della missione CRS-7 SpaceX in giugno, si sommavano ai ritardi dovuti a problemi hardware dei satelliti Iridium. A seguito di tutto ciò, i contratti Credit Facility del provider Iridium Communications, chiedevano livelli di garanzia maggiori e più articolati che hanno messo in seria difficoltà l’operatore satellitare.

In una dichiarazione depositata presso la U.S. Securities and Exchange Commission (SEC) nel luglio 2015, Iridium sosteneva di avere problemi nel mettere insieme il pacchetto di assicurazioni richiesto dai creditori bancari come condizione per i loro prestiti. Questa assicurazione era composta in più parti:

-

- Assicurazione di lancio “classica” per i lanci con il vettore ucraino Dnepr, dal momento del lift-off fino a un anno in orbita;

- Una seconda copertura più articolata ma meno onerosa per i lanci coi vettori SpaceX. Comprendeva clausole di lanci sostitutivi e franchigie;

- “Assicurazione Aggregata di Costellazione” per i rischi non coperti dalle altre due e con altri e più complessi livelli di indennizzo:

- franchigia di 5 satelliti per i primi 2 eventi. L’assicurazione avrebbe coperto i danni dal 6° satellite perso in poi e si sarebbe “resettata” ripartendo con la franchigia di altri 5 satelliti;

- da quel momento in poi, quindi a partire dal 12° satellite perso, l’indennizzo poteva essere corrisposto senza ulteriori franchigie e sarebbe quindi stato pagato ogni satellite.

- Il credit facility dell’agenzia francese Coface, utilizzato da Iridium per finanziare i satelliti Iridium Next, chiedeva inoltre:

- assicurazione di tutti gli eventuali lanci sostitutivi in caso di fallimento del primo;

- assicurazione sul premio stesso da corrispondere su quest’ ultima polizza.

Il ruolo chiave delle assicurazioni spaziali emerge così in maniera evidente. Le compagnie assicurative si affiancano a un progetto sin dalle sue fondamenta per fornire una valutazione di rischio più idonea possibile e agiscono come vero e proprio fattore abilitante per quella che è la Space Economy odierna e futura. Questa attenzione è frutto anche della nuova concezione dello spazio; non è più visto come un elemento separato da noi ma come un’area fondamentale del nostro ecosistema globale e una parte crescente dell’economia.

[I contenuti presenti in questo articolo sono da intendersi in senso generale, senza pretesa di esaustività. I contratti assicurativi privati sono diversificati e spesso tarati su specifiche esigenze dell’impresa/settore.]

Bibliografia di base: Contracting for Space: Contract Practice in the European Space Sector